「日本国債の金利が上がったらしいけど…それって何がヤバいの?」🤔

ニュースでよく聞くけど、正直ピンと来ない人も多いですよね。

結論から言うと👇

👉 金利上昇=お金を借りるコストが上がる=家計・企業・国すべてに影響が出る

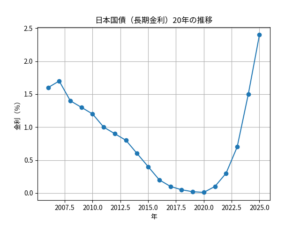

しかも今回、日本国債の金利は**2.485%**まで上昇。

これはここ数年ではかなり高い水準です。

- 2000年代後半:1〜2%台で推移

- 2010年代:異次元緩和でほぼゼロへ

- 2020年前後:0%付近(超低金利時代)

- 最近:一気に上昇して2%台へ

👉 つまり

「20年ぶりレベルで金利が戻ってきている」状態です

この記事では「結局どうなるの?」を5分でわかるように解説します。

日本国債の金利とは?まずは超シンプルに

まず「日本国債」とは👇

👉 国が発行する“借金の証書”

そして金利とは👇

👉 国がお金を借りるときの「利息」

つまり、

- 金利が低い → 安くお金を借りられる

- 金利が高い → 借金の負担が重くなる

という関係です。

結論:金利上昇で起きる3つの変化

日本国債の金利が上がると、主にこの3つ👇

① 住宅ローンが上がる可能性🏠

- 国債金利は銀行の金利の基準になる

- → 住宅ローン金利も上がりやすい

👉 変動金利の人は特に注意

② 企業の借金コストが増える🏢

- 企業も銀行からお金を借りる

- 金利上昇 → 利息負担増

👉 結果:

- 投資を控える

- 給料が上がりにくい

- 値上げにつながる

③ 国の財政がキツくな🗾

日本は借金(国債)が非常に多い国です。

金利が上がると👇

- 利息の支払いが増える

- 税金の使い道が圧迫される

👉 最悪の場合

- 増税

- 社会保障カット

の可能性もゼロではありません。

なぜ今、金利が上がっているのか?

主な理由はこのあたり👇

- 物価上昇(インフレ)

- 日本銀行の政策変更

- 世界的な金利上昇

特に大きいのが👇

👉 日銀が「金利を抑える政策」を少しずつ緩めていること

これにより、市場の金利が上がりやすくなっています。

2.485%ってどれくらいヤバいの?

正直に言うと👇

👉 いきなり生活が破綻するレベルではないが、じわじわ効いてくる

イメージ👇

| 状態 | 影響 |

|---|---|

| 低金利(〜1%) | 借金しやすい・景気刺激 |

| 現在(約2.5%) | 徐々に負担増 |

| 高金利(3%以上) | 家計・企業に明確な打撃 |

つまり今は👇

👉 「まだ大丈夫だけど、無視できないライン」

今後どうなる?私たちが意識すべきこと

今後のポイントはこの3つ👇

- 金利はゆるやかに上昇する可能性あり

- 急激な上昇は起きにくい(政策調整があるため)

- ただし海外の影響でブレることもある

私たち目線で大事なのは👇

👉 「金利はもう上がらない時代ではない」と理解すること

まとめ:日本国債の金利上昇=じわじわ効く変化

最後にポイント整理👇

- 日本国債の金利上昇=お金を借りるコスト増

- 住宅ローン・企業・国すべてに影響

- 2.485%は「警戒ラインに入りつつある水準」

- すぐ大問題ではないが、今後の動きは要チェック

ニュースで見る「金利上昇」は難しそうに見えますが、

実は👇

👉 あなたの生活(ローン・物価・給料)に直結する話

ちょっとした雑談ネタにもなるので、

ぜひ誰かに話してみてくださいね📊